Asset-Deal in Frankreich

Inhalt

I. Was ist ein Asset Deal nach französischem Recht?

a) Definition der cession de fonds de commerce

b) Form und Verfahren

c) Rechte und Pflichten des Verkäufers

d) Pflichten des Käufers

II. Der Schutz der Gläubiger

III. Der Schutz der Arbeitnehmer

IV. Die Vorkaufsrechte

a) Das private Vorkaufsrecht

b) Das öffentlich-rechtliche Vorkaufsrecht

V. Die Besteuerung der cession de fonds de commerce

VI. Zusammenfassung

I. Was ist ein Asset Deal nach französischem Recht?

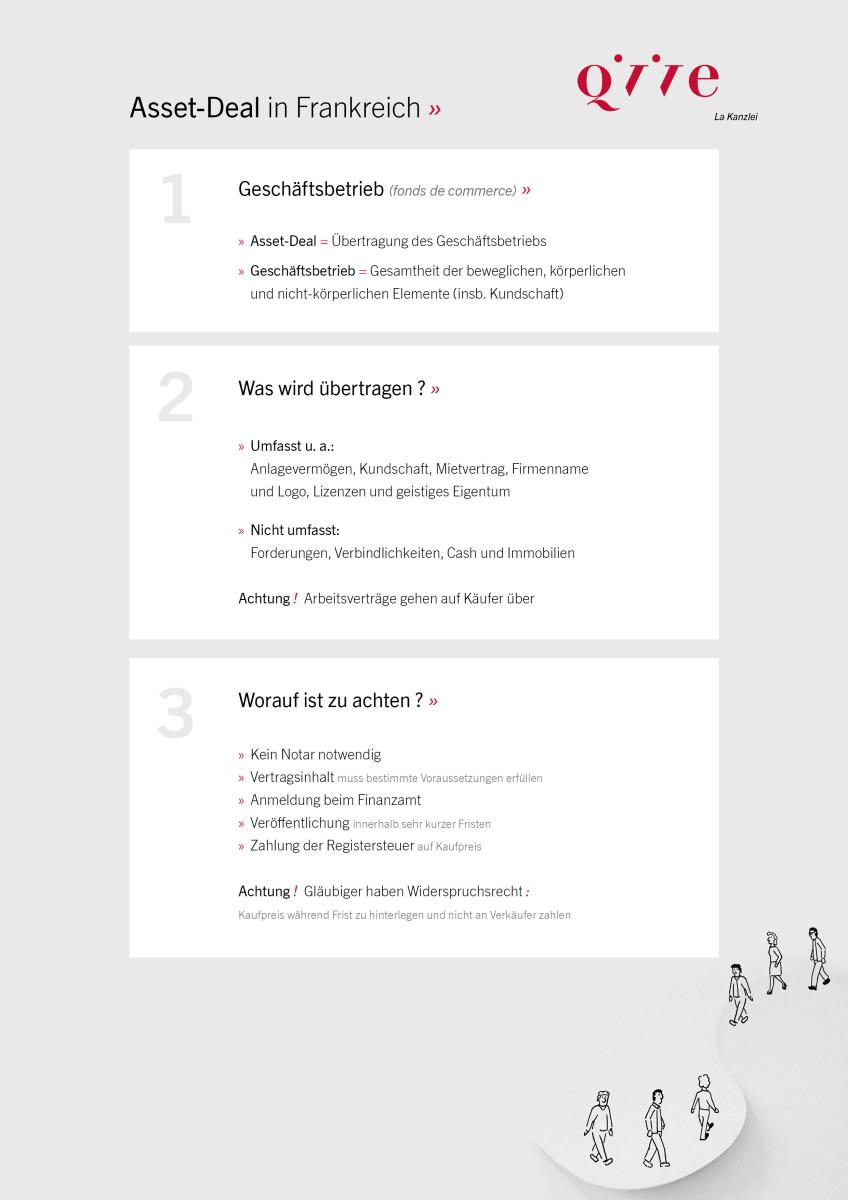

Der Begriff „Asset Deal“ ist ein englischer Begriff, der den direkten Erwerb der einzelnen Vermögenswerte eines Unternehmens bezeichnet und ist zu unterscheiden vom "Share Deal", der dem Erwerb von Gesellschaftsanteilen entspricht (vgl. zu den Unterschieden zwischen dem Asset Deal und dem Share Deal). Im Rahmen eines Asset Deals in Frankreich spricht man in vielen Fällen von der „cession de fonds de commerce“, was so viel wie „Geschäftsübertragung“ oder „Verkauf des Geschäftsbetriebs“ bedeutet. Es handelt sich dabei um ein eigenes komplexes Rechtsgebilde, zu dem es kein Äquivalent im deutschen Recht gibt.

Klicken Sie hier für die PDF (Asset-Deal in Frankreich).

a) Definition der cession de fonds de commerce

Der Begriff des fonds de commerce ist wie folgt definiert: Es handelt sich um eine rechtliche Einheit, die sich aus den einzelnen Bestandteilen (bewegliche materielle und immaterielle Elemente) zusammensetzt, die ein Kaufmann zur Nutzung eines Kundenstamms unterhält und organisiert, wobei der Kundenstamm wiederum eine ebenfalls von den übrigen Bestandteilen abgrenzbare rechtliche Einheit darstellt. Da der Kundenstamm das Hauptelement eines fonds de commerce ist, ist dessen Übertragung auch entscheidend für die Anwendbarkeit der besonderen Regelungen, denen die Übertragung des fonds de commerce unterliegt. Wird der Kundenstamm nicht mitübertragen, können mehrere Vermögensgegenstände gebündelt verkauft und übertragen werden, ohne den Spezialvorschriften der cession de fonds de commerce unterworfen zu werden. Es handelt sich dann um eine klassische Übertragung von Vermögenswerten und Wirtschaftsgütern, also einem Asset Deal wie er auch dem Verständnis nach deutschem Recht entspricht.

In beiden Fällen (cession de fonds de commerce oder Asset Deal nach deutschem Verständnis) werden bestimmte, einzeln und hinreichend konkret erfasste Vermögensgegenstände übertragen, wobei Forderungen und Verbindlichkeiten des Betriebs oder Immobilien grundsätzlich nicht automatisch mitübertragen werden, es sei denn dies wird vertraglich gestaltet.

Achtung: Die Übertragung eines Gewerbemietvertrags (bail commercial) unterliegt besonderen Regelungen. In den meisten Fällen ist die Übertragung des Gewerbemietvertrags außerhalb einer cession de fonds de commerce ohne Zustimmung des Vermieters vertraglich im Mietvertrag ausgeschlossen. Wird aber der Gewerbemietvertrag zusammen mit der Gesamtheit des fonds de commerce übertragen, kann sich der Vermieter der Veräußerung nicht widersetzen. Außerdem können Gewerbemietverträge besondere Klauseln beinhalten, wie zum Beispiel ein Vorzugsrecht zugunsten des Vermieters. Soll mit den übrigen Vermögenswerten auch ein Gewerbemietvertrag übertragen werden, müssen die Voraussetzungen für die Übertragung somit besonders gründlich geprüft werden.

b) Form und Verfahren

Die Übertragung des fonds de commerce unterliegt dem allgemeinen französischen Kaufrecht, aber auch – und dies ist von besonderer Bedeutung – den Sonderbestimmungen zur Veräußerung eines fonds de commerce gemäß der Artikel 141-2 ff. des französischen Handelsgesetzbuchs (Code de commerce). Grundsätzlich hat der Verkäufer dem Käufer gegenüber eine weitgehende Informationspflicht hinsichtlich des fonds de commerce. Daher handelt es sich bei Angaben wie z. B. der Aufstellung der Verpfändungen oder der Angaben zum Gewerbemietvertrag um Pflichtangaben, die zwingend in dem Kaufvertrag aufzuführen sind. Fehlen diese Angaben im Kaufvertrag wird dies mit der Nichtigkeit des Vertrags sanktioniert.

Praxistipp: Bis 2019 führte der frühere Artikel L.141-1 des französischen Handelsgesetzbuches (Code de commerce) eine Liste von Pflichtangaben auf, die in jedem Vertrag zum Verkauf und Übertragung eines fonds de commerce angegeben werden mussten. Die Nichteinhaltung dieser Verpflichtung hatte die Nichtigkeit des Vertrags zufolge. Obwohl dieser Artikel 2019 aufgehoben wurde, bleibt grundsätzlich weiterhin möglich, auch zur Erfüllung der obengenannten allgemeinen Informationspflicht, diese Angabe freiwillig in dem Kaufvertrag aufzuführen. In der Praxis wird insbesondere die Angabe zum Umsatz der letzten drei Geschäftsjahre des fonds de commerce noch in dem Vertrag aufgenommen. Eine solche freiwillige Nennung sollte aber ohne schriftlichen Hinweis auf die alten gesetzlichen Bestimmungen erfolgen, damit die an diese Bestimmungen gebundene Sanktion (Nichtigkeit des Verkaufs) nicht zur Anwendung kommt.

Grundsätzlich ist für den Abschluss des Kaufvertrages über einen fonds de commerce keine besondere Form durch Gesetz vorgeschrieben. In der Praxis wird der Verkauf aber immer durch eine schriftliche Vereinbarung verwirklicht. Eine notarielle Beurkundung ist nur erforderlich, wenn innerhalb des fonds de commerce eine Immobilie veräußert wird.

Außerdem müssen zur Wirksamkeit der Übertragung eines fonds de commerce – anders als beim deutschen Asset-Deal - mehrere vorgeschriebene Formalitäten eingehalten werden. Diese Formalitäten sind in der folgenden Tabelle zusammengefasst:

|

# |

Art der Formalität |

Frist |

|

|

Information der Arbeitnehmer und Unterrichtung und Anhörung der Personalvertreter in Unternehmen mit mindestens 50 Beschäftigten, die über Personalvertreter verfügen |

Mindestens 2 Monate vor dem Verkauf (und maximal bis zu 2 Jahren vor dem Verkauf) |

|

|

Steuerliche Registrierung des Kaufvertrags beim Finanzamt des verkauften fonds de commerce |

Innerhalb von max. 15 Tagen nach privatschriftlicher Unterzeichnung des Kaufvertrags (innerhalb eines Monats, wenn der Kaufvertrag notariell beurkundet wurde) |

|

|

Antrag auf Veröffentlichung einer Mitteilung über den Verkauf in der offiziellen Zeitschrift für Veröffentlichungen in für Zivil- und Handelssachen (Bulletin officiel des annonces civiles et commerciales-BODACC) und bei einem lokalen gesetzlichen Anzeigenblatt (Journal d'annonces légales - JAL)

|

Innerhalb von 15 Tagen nach Unterzeichnung des Kaufvertrags |

|

|

Meldung der Änderung im Handelsregister.

|

Innerhalb eines Monats nach Unterzeichnung des Kaufvertrags |

|

|

Meldung des Verkaufs an das Centre de formalités des entreprises (CFE) und Meldung der Umsatzsteuer. |

Innerhalb von 30 Tagen nach der ersten Veröffentlichung des Verkaufs (#3.) |

|

|

Abgabe der Steuererklärung durch den Verkäufer beim Finanzamt für unter Unternehmen (Service des impôts des entreprises) |

Innerhalb von 45 Tagen nach der Veröffentlichung des Verkaufs (#3.) |

Praxistipp: Aufgrund der vielen Fristen, deren Nichtbeachtung schwerwiegende Folgen hat, raten wir auf jeden Fall im Vorfeld der Transaktion unbedingt einen Transaktionskalender zu erstellen.

c) Rechte und Pflichten des Verkäufers

Die Pflichten des Verkäufers nach dem allgemeinen Kaufrecht, gelten auch für die Übertragung eines fonds de commerce. Es handelt sich insbesondere um:

- Die Besitzverschaffung: Der Verkäufer ist zunächst verpflichtet, dem Käufer den Besitz an dem fonds de commerce zu verschaffen. Er darf die tatsächliche Sachherrschaft des Käufers über den Gegenstand nicht beeinträchtigen (z. B. Übergabe der Schlüssel).

- Garantie der Nutzung: Der Verkäufer muss ferner die störungsfreie Nutzung des fonds de commerce durch den Käufer sicherstellen. Insbesondere darf der Verkäufer in einem engen Umreis keine Tätigkeit ausüben, die mit dem fonds de commerce des Käufers konkurrieren würde. Die klaren Konturen sind in dem Kaufvertrag regelmäßig über eine Wettbewerbsverbotsklausel zu regeln. Bei der Formulierung der Wettbewerbsverbotsklausel ist Sorgfalt geboten, denn eine zu weitgefasste Klausel wäre nichtig und würde daher ihre Nützlichkeit vollständig verlieren.

- Mängelgewährleistung: Der Verkäufer ist darüber hinaus verpflichtet, den verkauften fonds de commerce frei von Sach-und Rechtsmängeln zu verschaffen.

Eine der Besonderheiten bei der Übertragung eines fonds de commerce besteht in dem sog. Verkäuferprivileg (privilège du vendeur). Dem Verkäufer steht danach ein sogenannter Folgerechtsanspruch (droit de suite) auf den fonds de commerce zu, wonach der Verkäufer, bei Nichtzahlung des Kaufpreises durch den Käufer, die unterschiedlichen Bestandteile des fonds de commerce in folgender Reihenfolge verkaufen kann: zunächst die immateriellen Bestandteile, dann die Betriebsanlagen und zuletzt die Waren, und sich somit aus dem Verkaufspreis vor allen anderen Gläubigern des Käufers zu bezahlen.

Praxistipp: Damit der Verkäufer tatsächlich in den Genuss dieses Folgerechtsanspruchs kommt, müssen die Veröffentlichungsformalitäten, insbesondere die Bekanntmachung der Veräußerung innerhalb von 15 Tagen nach Unterzeichnung des Kaufvertrags, unbedingt eingehalten werden. Anderenfalls wird ihm das Verkäuferprivileg aberkannt.

d) Pflichten des Käufers

Nach allgemeinem Kaufrecht besteht die Hauptpflicht des Käufers in der Zahlung des Kaufpreises gemäß den von den Parteien vereinbarten Modalitäten.

Achtung: Anders als bei einem dem deutschen Recht unterliegenden Asset Deal haben die Gläubiger des Verkäufers in Frankreich Widerspruchsrechte und Zugriff auf den zu zahlenden Kaufpreis. Aus diesem Grunde wird der von dem Käufer gezahlte Kaufpreis nicht unmittelbar an den Verkäufer ausgezahlt, sondern in den allermeisten Fällen zunächst bei einem Treuhänder hinterlegt, der von den Parteien gemeinsam ernannt wird. Die Auszahlung an den Verkäufer erfolgt in der Regel erst 5 Monate nach dem Vertragsschluss, wenn alle bestehenden Verbindlichkeiten durch den Verkäufer gegenüber seinen Gläubigern erfüllt wurden und die steuerliche Gesamtschuldnerschaftsfrist (période de solidarité fiscale), während derer der Verkäufer zusammen mit dem Käufer gesamtschuldnerisch für bestimmte Steuerschulden, die im Geschäftsjahr der Veräußerung und manchmal sogar noch aus dem vorhergehenden Geschäftsjahr geschuldet sind, abgelaufen ist. Diese steuerliche Gesamtschuldnerschaft ist jedoch auf den vereinbarten Kaufpreis des fonds de commerce beschränkt und gilt für einen Zeitraum von 90 Tagen nach Abgabe der Steuererklärung durch den Verkäufer an das Finanzamt für Unternehmen.

Wird kein Treuhänder eingeschaltet und der Kaufpreis direkt an den Verkäufer ausgezahlt, trägt der Käufer ein Risiko bezüglich dieser Verbindlichkeiten und insbesondere das Risiko von den Gläubigern des Verkäufers in Anspruch genommen werden zu können ist nicht zu unterschätzen (nachfolgend dazu).

II. Der Schutz der Gläubiger

Einer besonderen Bedeutung kommt bei der Übertragung des fonds de commerce dem Gläubigerschutz zu. Grundsätzlich haben die Gläubiger bei der Veräußerung des fonds de commerce das Recht auf Zahlung ihrer zum Zeitpunkt der Veräußerung bestehenden Forderungen. Anders als bei einem Share Deal rückt der Käufer nicht in die Vertragsverhältnisse ein und haftet somit grundsätzlich nicht für die Verbindlichkeiten des Verkäufers. Aufgrund des Widerspruchsrechts durch die Gläubiger ist eine Inanspruchnahme des Käufers durch die Gläubiger des Verkäufers aber nicht ausgeschlossen. Davor kann sich der Käufer nur schützen, wenn die Veröffentlichungsformalitäten gründlich ausgeführt werden. Nach Bekanntmachung der Veräußerung haben die Gläubiger in einer Frist von zehn Tagen Einspruch einzulegen um ihre Forderungen, unmittelbar durch den Treuhänder aus dem hinterlegten Kaufpreis begleichen zu lassen. Die Gläubiger, die nicht fristgerecht Einspruch eingelegt haben, verlieren das Recht, die Zahlung des Kaufpreises an den Käufer anzufechten.

Der Verkäufer kann sich gegen Einsprüche seiner Gläubiger wie folgt verteidigen:

- Aufhebung des Einspruchs (mainlevée): Wurde von einem Gläubiger Einspruch eingelegt, obwohl die Forderung unrechtmäßig ist oder der Einspruch formnichtig ist, kann der Verkäufer die Freigabe des Kaufpreises (also dessen Auszahlung) gerichtlich beantragen. Der Antrag auf Kaufpreisfreigabe ist zulässig, wenn kein Gerichtsverfahren bezüglich der Forderung am Laufen ist.

- Beschränkung des Einspruchs (cantonnement): Wenn der Betrag der rechtmäßig erhobenen Einsprüche niedriger ist als der Verkaufspreis des fonds de commerce, kann der Verkäufer beim Präsidenten des Gerichts (Tribunal judiciaire) eine Genehmigung zur Freigabe des Differenzbetrages beantragen.

III. Der Schutz der Arbeitnehmer

Auf vergleichbarer Art und Weise wie bei einem Betriebsübergang nach §613a BGB, gibt es auch im Rahmen der Übertragung des fonds de commerce schützende Vorschriften für die Arbeitnehmer der Gesellschaft, bzw. des fonds de commerce. Sobald Arbeitnehmer beschäftigt werden (bis zu 250 festangestellte Arbeitnehmer, dabei insbesondere keine Praktikanten oder Leiharbeiter), obliegt dem Verkäufer eine Informationspflicht seinen Arbeitnehmern gegenüber. Abhängig von der Anzahl an beschäftigten Mitarbeitern des fonds de commerce, ist die Informationspflicht unterschiedlich auszuführen:

- Bei weniger als 50 Arbeitnehmern: Die Arbeitnehmer müssen spätestens 2 Monate vor Unterzeichnung des Kaufs- und Übertragungsvertrags des fonds de commerce , frühestens aber 2 Jahre vor Unterzeichnung des Vertrags, vom Eigentümer (oder vom Betreiber) des fonds de commerce, über den Verkauf informiert werden.

- Bei mehr als 50 Arbeitnehmern: Sobald 50 bis 249 Arbeitnehmer beschäftigt werden, ist in der Gesellschaft ein Arbeitnehmerausschuss (Comité économique et social) einzuführen. Das Informieren der Arbeitnehmer findet in diesen Fällen spätestens dann statt, wenn der Arbeitgeber diesen Ausschuss zu dem geplanten Verkauf einbezieht.

Ziel dieser Informationspflicht ist es, den Mitarbeitern die Möglichkeit zu geben, selbst ein Kaufangebot vorzulegen. Dabei sind keinerlei Unterlagen oder finanzielle Informationen der Gesellschaft den Mitarbeitern vorzulegen. Wird diese Informationspflicht nicht eingehalten, droht dem Verkäufer eine Geldstrafe i.H.v. höchstens 2% des Kaufpreises.

Als Ausnahme hierzu gilt keine Informationspflicht, wenn das fonds de commerce an einen Ehepartner oder ein unmittelbares Familienmitglied veräußert wird, oder wenn die Gesellschaft, die das fonds de commerce hält, in Insolvenz geht oder aber auch, wenn innerhalb der letzten 12 Monaten eine solche Information über die Veräußerung bereits an die Mitarbeiter gegeben wurde.

Praxistipp: Sobald die Arbeitnehmer bestätigen, dass sie über den Verkauf informiert wurden und kein Angebot vorlegen möchten, kann der Verkauf abgeschlossen werden, und zwar auch schon vor Ablauf der zwei-monatigen Frist. Es ist also oft empfehlenswert so bald wie möglich eine schriftliche Verzichterklärung der Arbeitnehmer einzuholen, um den Verkauf dann fristlos abwickeln zu können.

Nach Abschluss des Verkaufs gehen alle Arbeitsverträge automatisch auf den Käufer über, welcher die Arbeitsverträge grundsätzlich nicht einseitig verändern kann (z.B. darf er keine neuen Probezeiten auferlegen, auch wenn diesen Arbeitnehmern neue Tätigkeiten überlassen wurden).

IV. Die Vorkaufsrechte

Bei jeder Veräußerung eines Geschäftsbetriebes sind in Frankreich außerdem die Vorkaufsrechte, die sich auf den fonds de commerce beziehen, zu berücksichtigen. Dabei ist das private Vorkaufsrecht vom öffentlich-rechtlichen Vorkaufsrecht zu unterscheiden. Ein privates Vorkaufsrecht besteht in der Regel nur, wenn zusammen mit dem fonds de commerce auch ein Gewerbemietvertrag mitveräußert wird oder im Falle eines Miteigentums (indivision). Im ersten Fall handelt es sich dann um ein vertragliches Vorkaufsrecht, d.h. der Gewerbemietvertrag muss gründlich dahingehend geprüft werden, ob ein solches Recht tatsächlich besteht; im zweiten Fall allerdings ist das Vorkaufsrecht gesetzlich vorgesehen.

a) Das private Vorkaufsrecht

In beiden Fällen ist die Vorgehensweise dieselbe: Die Parteien handeln die essentialia negotii, also die wesentlichen Bestandteile, des Verkaufs aus und erst dann müssen sie den Vorkaufsrechtberechtigten einschalten. Diesem steht dann das Recht zu, in das ausgehandelte Vertragsverhältnis an die Stelle des potenziellen Käufers einzurücken. Berücksichtigen die Parteien dieses Vorkaufsrecht nicht, besteht das Risiko, dass die Substituierung im Nachhinein von dem Vorkaufsrechtberechtigten zwangsweise durchgesetzt wird.

b) Das öffentlich-rechtliche Vorkaufsrecht

Der Anwendungsbereich des öffentlich-rechtlichen Vorkaufsrechts wird weit ausgelegt und betrifft nicht nur die Veräußerung des fonds de commerce, sondern jede entgeltliche Veräußerung von Gewerbemietverträgen, fonds de commerce und Handwerkerbetrieben.

Praxistipp: Viele Mietverträge werden vertraglich als Gewerbemietverträge bezeichnet, entsprechen jedoch nicht den gesetzlichen Vorgaben für diese Vertragsform und sind daher auch nicht den gesetzlichen Bestimmungen über Gewerbemietverträge, also auch nicht dem öffentlich-rechtlichen Vorkaufsrecht unterworfen.

Anders als bei dem privaten Vorkaufsrecht ist im Rahmen des öffentlich-rechtlichen Vorkaufsrechts eine vorherige Zustimmung der Gemeinde einzuholen, bzw. eine vorherige Anzeige der Veräußerung bei der Gemeinde abzugeben. Ziel dieses gesetzlich vorgeschriebenen Vorkaufsrechtes ist es, bestimmte Stadtteile, sog. „Schutzgebiete des lokalen Handwerks und Handels“ (périmètre de sauvegarde de l’artisanat et du commerce de proximité), zu schützen, da es nur in diesen Stadtteilen zur Anwendung kommt.

V. Die Besteuerung der cession de fonds de commerce

Grundsätzlich schuldet der Käufer die in Frankreich mit der Übertragung verbundenen Registergebühren. In Ausnahmefällen können die Parteien im Vertrag vereinbaren, dass diese Kosten vom Verkäufer getragen werden. Diese Abgaben betragen 3% bei einem Kaufpreis zwischen 23.000 Euro und 200.000 Euro und 5% bei einem Kaufpreis über 200.000 Euro.

|

Kaufpreistranchen |

Registergebühren (Droit budgétaire) |

Landessteuer (Taxe départementale) |

Kommunalsteuer (Taxe communale) |

Total |

|

< 23.000€ |

0% |

0% |

0% |

0% |

|

23.000€ - 107.000€ |

2% |

0,60% |

0,40% |

3% |

|

107.000€ - 200.000€ |

0,60% |

1,40% |

1% |

3% |

|

> 200.000€ |

2,60% |

1,40% |

1% |

5% |

Die Veräußerung des Geschäftsvermögens führt zur Beendigung des Unternehmens. Somit erfolgt die sofortige Besteuerung der zum Zeitpunkt der Veräußerung nicht versteuerten Gewinne. Darüber hinaus werden auch die Gewinne versteuert, die mit der Veräußerung des fonds de commerce selbst generiert werden. Der zu besteuernde Wert ist der Nettobuchwert des fonds de commerce abzüglich der Kosten, die im Rahmen der der Transaktion angefallen sind (bspw. Anwaltshonorare). Die Besteuerung des Veräußerungsgewinns hängt von der Steuerlast des Verkäufers und der Dauer ab, während derer er den fonds de commerce betrieben hat. Wenn er den Betrieb weniger als zwei Jahre gehalten hat, spricht man von einem kurzfristigen Veräußerungsgewinn, bei dem der Einkommenssteuertarif angesetzt wird. Bei einer Dauer von mehr als zwei Jahren spricht man in Frankreich von einem langfristigen Veräußerungsgewinn, der mit 12,8 % zuzüglich 17,2 % Sozialabgaben besteuert wird, d.h. insgesamt mit 30 %.

VI. Zusammenfassung

- Ein Asset-Deal in Frankreich unterscheidet sich in vielen Punkten vom Asset-Deal nach deutschem Recht, insbesondere wenn auch die Kundschaft übertragen wird.

- Lassen Sie von erfahrenen Anwälten untersuchen, ob die Sondervorschriften des französischen Recht anwendbar sind. In diesem Fall sollten Sie vermeiden, Musterverträge nach deutschem Recht zu verwenden, da zu viele Anpassungen notwendig sind und die Kosten schnell unverhältnismäßig werden können.

- Denken Sie an die Einschaltung eines Treuhänders, um Doppelzahlungen an Gläubiger des Verkäufers zu vermeiden!

- Ziehen Sie einen französischen Steuerberater hinzu, der das Geschäft auch steuerlich optimieren kann.

12.09.2022