Geschäftsführer im Frankreichgeschäft

Übersicht

- Welche allgemeinen Voraussetzungen gelten für Geschäftsführer?

- Wie sind die Vertretungsverhältnisse gesetzlich geregelt?

- Wer ist für die Bestellung von Geschäftsführern zuständig?

- Welche grundsätzlichen Befugnisse haben die Geschäftsführer?

- Gibt es nach französischem Recht eine Gesamtvertretung der Geschäftsführer?

- Gibt es in Frankreich eine § 181 BGB vergleichbare Regelung?

- Wie lassen sich die Befugnisse des Geschäftsführers beschränken?

- Besteht die Möglichkeit der Erteilung von Prokura?

- Was ist bezüglich der Vergütung des Geschäftsführers zu beachten?

- Kann der Geschäftsführer zusätzlich einen Arbeitsvertrag erhalten?

- Wofür haftet der Geschäftsführer in Frankreich?

- Wie kann sich der Geschäftsführer vor einer Haftung schützen?

- Kann der Geschäftsführer jederzeit abberufen werden?

Praxistipps

- Bedenken Sie, dass der Geschäftsführer nach französischem Recht eine sehr autonome Stellung hat.

- Sie haben als Gesellschafter kein Weisungsrecht gegenüber dem Geschäftsführer und folglich weniger Kontrolle.

- Erwägen Sie die Bestellung eines zweiten Geschäftsführers, um Gesellschafterversammlungen leichter einberufen zu können.

- Verhandeln Sie den konkreten Status des Geschäftsführers (insbesondere seinen arbeitsrechtlichen Schutz) vorab.

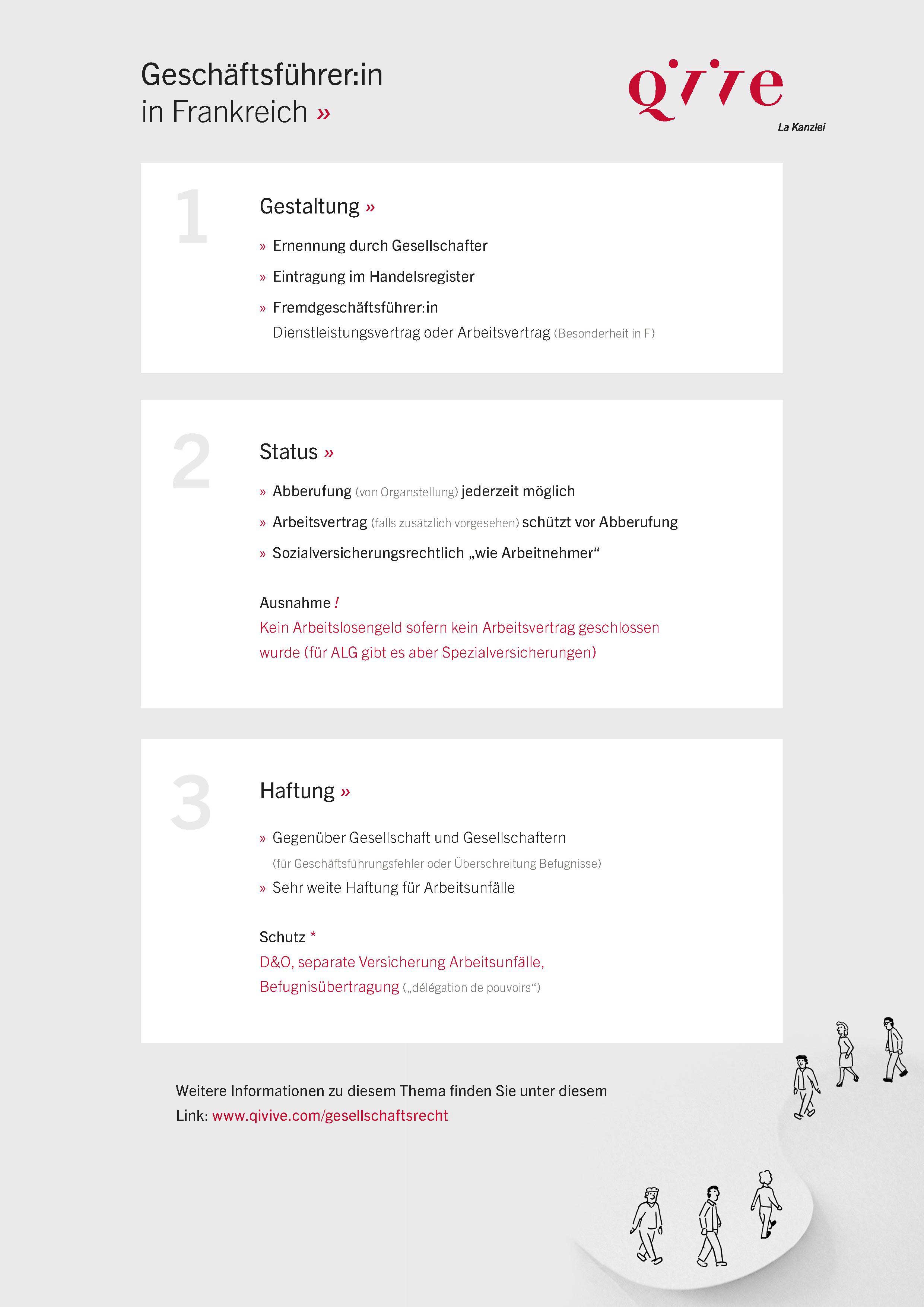

1 Welche allgemeinen Voraussetzungen gelten für Geschäftsführer?

Nachstehend werden die wesentlichen Regeln nur für die Rechtsformen SARL und SAS abgebildet, um nicht den Rahmen zu sprengen. Soweit nicht anders angegeben wird der Einfachheit halber nachfolgend für beide Gesellschaftsformen der gesetzliche Vertreter als „Geschäftsführer“ bezeichnet.

Der Geschäftsführer einer Gesellschaft kann sowohl ein Gesellschafter als auch ein Dritter sein. Altersbeschränkungen bestehen weder für den Geschäftsführer einer SARL noch für den einer SAS, können aber im Gesellschaftsvertrag vorgesehen werden.

Vorbehaltlich der Ausübung von mit der Geschäftsführereigenschaft nicht zu vereinbarenden Berufen oder auch gesetzlich reglementierten Berufen, wird der Zugang zum Geschäftsführeramt grundsätzlich nur solchen Personen versagt, die vorbestraft sind oder eine Privatinsolvenz anmelden mussten.

Während Geschäftsführer aus dem EU-Raum und ausländische Geschäftsführer aus Drittländern, die selbst nicht in Frankreich ansässig werden, ohne weitere Nachweise bestellt werden können, benötigen Bürger aus Drittländern, die ihren Wohnsitz nach Frankreich verlagern, eine Aufenthaltsgenehmigung.

2 Wie sind die Vertretungsverhältnisse gesetzlich geregelt?

Für die Vertretung und Leitung der SARL sind zwingend ein oder mehrere Geschäftsführer (gérants) zuständig, bei denen es sich um natürliche Personen handeln muss. Da die Gesellschafterversammlung einer Mehrpersonen-SARL nur durch den Geschäftsführer einberufen werden kann, kann es sich als vorteilhaft erweisen, zwei Geschäftsführer zu bestellen.

Zur Vertretung der SAS muss zwingend eine natürliche oder juristische Person als Präsident (président) eingesetzt werden. Zudem können eine oder mehrere natürliche oder juristische Personen als Generaldirektoren (directeur général) eingesetzt werden, die mit denselben Rechten und Vollmachten wie der Präsident ausgestattet werden können (aber nicht müssen).

Da die Leitungsfunktion im Gesellschaftsvertrag frei bestimmt werden kann, ist es in der SAS möglich, zusätzlich zum Präsidenten ein weiteres Leitungsorgan bzw. ein Kontrollorgan vorzusehen. Daher ist eine Organgestaltung mit einem Verwaltungsrat und / oder einem Aufsichtsrat / Beirat möglich.

Geschäftsführer müssen im Handelsregister eingetragen werden. Dabei ist zu beachten, dass ein Organ, das nicht zur Vertretung berechtigt ist, auch dann im Handelsregister eingetragen werden muss, wenn es als Vorstands- (directoire) bzw. Verwaltungsrats- (conseil d‘administration) oder Aufsichtsratsmitglied (conseil de surveillance) bestellt und bezeichnet wird. Vor diesem Hintergrund ist die Bezeichnung der Organe auch für die Frage der Handelsregistereintragung von erheblicher Bedeutung.

3 Wer ist für die Bestellung von Geschäftsführern zuständig?

Die Geschäftsführer der SARL werden durch die Gesellschafterversammlung bestellt. Soweit der Gesellschaftsvertrag keine andere Mehrheit vorsieht, genügt für die Bestellung die einfache Mehrheit (der Anteile in einer ersten Versammlung und falls die erforderliche Mehrheit nicht erreicht wird, der abgegebenen Stimmen in einer zweiten einberufenen Versammlung).

Die Geschäftsführer der SAS werden entweder durch die Gesellschafterversammlung oder durch ein per Gesellschaftsvertrag vorgesehenes Organ bestellt (z. B. Beirat; Komitee etc.). Die für die Bestellung erforderliche Mehrheit ist in der Satzung frei bestimmbar.

Die Bestellung kann unbefristet oder auf Zeit erfolgen. Sie wird mit Annahme des Amtes wirksam und kann Dritten mit der Veröffentlichung im Handelsregister entgegengehalten werden.

4 Welche grundsätzlichen Befugnisse haben die Geschäftsführer?

Die Geschäftsführer der SARL und der SAS sind grundsätzlich für die Vertretung und Leitung der Gesellschaft zuständig.

Gegenüber Dritten sind sie damit zunächst unbeschränkt einzelvertretungsbefugt. Eine Überschreitung des im Gesellschaftsvertrag vorgesehenen Unternehmensgegenstandes ist unbeachtlich, es sei denn, es kann nachgewiesen werden, dass der Vertragspartner Kenntnis von der Überschreitung hatte oder nach den Umständen hätte haben müssen. Alleine die Beschreibung des Unternehmensgegenstandes in der Satzung reicht jedoch für die Annahme der Kenntnis nicht aus.

Eine Ausnahme zu den Befugnissen der Geschäftsführer bilden die von Gesetzes wegen in die ausschließliche Zuständigkeit der Gesellschafter fallenden Aufgaben. Diese sind von der Vertretungsbefugnis der Geschäftsführer ausgeschlossen und entsprechende, durch den Geschäftsführer vorgenommene Handlungen daher (auch gegenüber Dritten) unwirksam (z.B. Maßnahmen, die zur Änderung des Gesellschaftszwecks führen, Veräußerung eines wesentlichen Bestandteils des Gesellschaftsvermögens etc.).

Darüber hinaus gibt es bestimmte Fälle, in denen dem Geschäftsführer der Abschluss bestimmter Geschäfte untersagt ist. Insbesondere dürfen beispielsweise natürliche Personen bei der Gesellschaft kein Darlehen aufnehmen, sich von ihr keinen Kontokorrentkredit einräumen lassen, die Gesellschaft nicht für persönliche Verpflichtungen gegenüber Dritten bürgen lassen etc.

Im Übrigen können die Organisation und die Befugnisse der Geschäftsführung der SAS im Innenverhältnis durch Gesellschaftsvertrag oder Mandatsvertrag frei bestimmt werden.

5 Gibt es nach französischem Recht eine Gesamtvertretung der Geschäftsführer?

Eine (wie in Deutschland geartete) Gesamtvertretung gegenüber Dritten ist nach französischem Recht nicht möglich. Allerdings gibt es innerhalb der SARL und der SAS bestimmte Gestaltungsmöglichkeiten und Befugnisse, die faktisch zu einer Gesamtvertretung führen können:

Im Falle der SAS ist es möglich, eine indirekte Gesamtvertretung entsprechend den Regeln des deutschen Rechts zu erwirken, indem das Amt des Präsidenten oder des Generaldirektors zum Beispiel mit einer deutschen GmbH besetzt wird, die wiederum mehrere Geschäftsführer mit Gesamtvertretungsbefugnis hat.

Bei einer SARL ist eine vergleichbare Gesamtvertretungsbefugnis hingegen nicht möglich, zumal die Handlung eines einzelnen Geschäftsführers nicht der Zustimmung eines anderen Geschäftsführers bedarf. Ein gemeinsames Vorgehen ist lediglich bei den Gesellschaftskonten und der Erstellung von Geschäftsführungsberichten erforderlich. Ein durch den Geschäftsführer einer SARL im Namen der Gesellschaft abgeschlossener Vertrag bindet die Gesellschaft jedoch dann nicht, wenn die Gesellschaft nachweisen kann, dass der Vertragspartner Kenntnis davon hatte, dass ein anderer Geschäftsführer dem Vertragsschluss widersprochen hat. Dabei ist zu beachten, dass der andere Geschäftsführer sein Widerspruchsrecht nur solange ausüben kann wie das Geschäft noch nicht ausgeschlossen ist:

Im Übrigen hat die Regelung einer Gesamtvertretung (zum Beispiel in Form einer zweifachen Unterschrift) lediglich Wirkung im Innenverhältnis. Die Missachtung dieser Regelung kann die Haftung des Geschäftsführers gegenüber der Gesellschaft begründen.

6 Gibt es in Frankreich eine § 181 BGB vergleichbare Regelung?

Ein § 181 BGB (Verbot des Selbstkontrahierens oder der Mehrfachvertretung) entsprechendes Verbot wurde im Rahmen der französischen Schuldrechtsreform zum 1. Oktober 2016 in das französische Zivilgesetzbuch eingeführt. Allerdings hat dies zu vielen Kontroversen geführt, da das französische Gesellschaftsrecht bereits ein Regelungssystem für potentielle Interessenkonflikte gesetzlicher Vertreter von juristischen Personen kannte und insofern unklar war, wie sich die neue allgemeine Regelung zu diesen Spezialregelungen des Gesellschaftsrecht verhält. So war es herrschende Meinung, dass die Spezialregelungen Vorrang, vor den Regelungen des Art. 1161 des Code civil haben müssten. Um diese Kontroverse zu beenden, wurde der Wortlaut des Artikels inzwischen geändert, so dass er sich ab dem 1. Oktober 2018 ausdrücklich nur noch auf die Vertretung von natürlichen Personen beziehen wird.

Insofern gelten für Geschäftsführer eindeutig nur die Spezialregelungen des Gesellschaftsrechts und damit die Pflicht, bestimmte dort beschriebene Geschäfte (sog. conventions réglementées) sowie deren Hintergründe im Rahmen spezieller Verfahren von den Gesellschaftern absegnen zu lassen.

Im Gegensatz zu den Regelungen des § 181 BGB hat jedoch eine Ablehnung durch die Gesellschafter oder die fehlende Zustimmung dieser nicht die Nichtigkeit des Geschäfts zur Folge. Vielmehr haftet der Geschäftsführer in diesem Fall lediglich für etwaige Schäden, die der Gesellschaft durch das Geschäft entstanden sind.

7 Wie lassen sich die Befugnisse des Geschäftsführers beschränken?

Im Außenverhältnis verfügen Geschäftsführer stets über uneingeschränkte Einzelvertretungsbefugnis (siehe dazu auch oben Ziffer 20.4). Eine Beschränkung der Vertretungsbefugnisse im Innenverhältnis (z. B. mittels einer Regelung im Gesellschaftsvertrag oder einer Geschäftsordnung) hat daher keine Außenwirkung und kann Dritten demnach nicht entgegengehalten werden.

Dennoch ist es denkbar, interne Kontrollsysteme einzuführen, deren Nichtbeachtung zu einer Haftung der Geschäftsführer führt:

Grundsätzlich können im Gesellschaftsvertrag der SARL wie auch der SAS Beschränkungen der Befugnisse der Geschäftsführer festgelegt werden (zum Beispiel im Wege der Aufnahme einer Liste zustimmungsbedürftiger Geschäfte), deren Überschreitung zu einer Schadensersatzpflicht gegenüber der Gesellschaft bzw. den Gesellschaftern führt und einen berechtigen Grund für die Abberufung des Geschäftsführers einer SARL darstellen kann.

Die Gesellschafterversammlung der SARL hat lediglich eine Überwachungs- und Beratungsfunktion, welche möglicherweise auf einen Aufsichtsrat übertragen werden kann.

Bei der SAS besteht demgegenüber die Möglichkeit, ein individuelles Kontrollsystem einzurichten, dessen Umfang und Organisation im Gesellschaftsvertrag frei festgelegt werden kann (umfangreiches Informationsrecht, stufenweise Leitung durch Hierarchie zwischen Präsident und Generaldirektor, Einrichtung eines Beirats oder anderer Kontrollorgane, technische Arbeitsgruppen usw.).

Weitergehende Befugnisse der Gesellschafter, etwa die Möglichkeit, dem Geschäftsführer bindende Weisungen zu erteilen, verstoßen jedoch gegen das Unabhängigkeitsprinzip des Geschäftsführers und sind im Gegensatz zum deutschen Recht nicht möglich.

8 Besteht die Möglichkeit der Erteilung von Prokura?

Das französische Recht kennt keine, der Prokura ähnliche, gesetzlich genau umschriebene Handlungsvollmacht. So ist es in Frankreich nur möglich, neben dem Geschäftsführer eine Person mit einer Speziallvollmacht auszustatten oder aber eine Person zu benennen, die die Befugnis haben soll, die Gesellschaft in ihren gewöhnlichen Geschäften zu vertreten. Letztere kann auch im Handelsregister eingetragen werden, jedoch ist der genaue Umfang ihrer Vertretungsbefugnis nicht so fest umrahmt, wie der des Prokuristen und auch Einschränkungen dieser Vollmacht (z. B. auf die Vertretung nur im Betrieb einer bestimmten Niederlassung der Gesellschaft) lassen sich nicht eintragen. Insofern ist die Ernennung und insbesondere Eintragung einer solchen Person in Frankreich auch nicht so üblich wie die Ernennung und Eintragung eines Prokuristen in Deutschland.

9 Was ist bezüglich der Vergütung des Geschäftsführers zu beachten?

Ein Anspruch auf Vergütung der Geschäftsführertätigkeit besteht nicht ohne weiteres. Es ist jedoch ratsam, in der Satzung vorzusehen, ob die Geschäftsführertätigkeit grundsätzlich vergütet werden soll oder kann. Höhe und Umfang dieser Vergütung werden dann bei der SARL durch die Gesellschafterversammlung festgesetzt, und zwar entweder bereits im Rahmen der Ernennung des Geschäftsführers oder später. Bei der SAS hängt die Befugnis zur Festsetzung der Vergütung von den Satzungsbestimmungen ab. Grundsätzlich beruht sie auf einer vertraglichen Vereinbarung zwischen Gesellschaft und Geschäftsführer, die den Bestimmungen der sog. conventions réglementées unterliegt (siehe dazu oben Ziffer 20.6), es sei denn die Satzung behält die Befugnis zur Festlegung der Vergütung den Gesellschaftern vor.

Die Vergütung hat der Geschäftsführer grundsätzlich wie ein normaler Arbeitnehmer als Gehalt zu versteuern. Gleiches gilt für die Abführung von Kranken- und Rentenversicherungsbeiträgen, die ebenfalls so abzuführen sind, als wäre der Geschäftsführer ein normaler Arbeitnehmer.

Ist der Geschäftsführer in Deutschland wohnhaft und hat er dort ebenfalls den sozialrechtlichen Status eines Arbeitnehmers (z. B. als Fremdgeschäftsführer ohne Beteiligung an der Gesellschaft), so kann er sich für seine französische Vergütung von der französischen Sozialversicherung befreien lassen.

Problematisch ist die sozialrechtliche Situation immer in Fällen, in denen ein französischer Geschäftsführer in Deutschland den Status eines Selbständigen hat (insbesondere Mehrheitsgesellschafter) – dieser muss im Falle einer in Frankreich bezogenen Vergütung sämtliche Einkünfte (also auch die deutschen) der französischen Sozialversicherung unterwerfen.

Eine Besonderheit gilt nur für den Geschäftsführer einer SARL, der gleichzeitig ihr Mehrheitsgesellschafter ist – dieser hat steuerrechtlich und sozialrechtlich den Status eines Selbständigen und muss in andere Kassen einzahlen. Ist der Geschäftsführer (direkt oder über eine Zwischenholding) mehrheitlich an einer SARL beteiligt, so gilt er als sog. gérant majoritaire und hat als solcher den Status eines Selbständigen. Dabei ist zu berücksichtigen, dass mehrere Geschäftsführer sogar dann sämtlich den Status eines Selbständigen haben, wenn sie zusammen die Mehrheit der Anteile halten (sog. collège de gérance majoritaire). Die Stellung als Mehrheitsgeschäftsführer hat Auswirkungen auf die Leistung von Sozialabgaben und die Rente, so dass – insbesondere bei Beabsichtigung der Gründung einer SARL mit einem Mehrheitsgeschäftsführer – etwaige Konstellationen vorab besprochen werden sollten.

Anspruch auf Arbeitslosenentgelt hat ein Geschäftsführer grundsätzlich nie, es sei denn, er hat zusätzlich zu seinem Geschäftsführeramt auch einen Arbeitsvertrag abgeschlossen (siehe dazu unten Ziffer 20.10).

10 Kann der Geschäftsführer zusätzlich einen Arbeitsvertrag erhalten?

Grundsätzlich wird der Geschäftsführer von den Gesellschaftern zunächst einmal nur in seine Organfunktion (d. h. in sein Amt als Geschäftsführer) bestellt. In dieser Funktion leitet er die Geschäfte der Gesellschaft insgesamt. Einen Geschäftsführervertrag wie in Deutschland gibt es in dieser Form in Frankreich nicht. Ein solcher kann jedoch fakultativ abgeschlossen werden.

Häufig verlangen Fremdgeschäftsführer vom Unternehmen neben dieser Bestellung auch den Abschluss eines separaten Arbeitsvertrages, insbesondere um sich vor einer Abberufung zu schützen und um Anspruch auf die Arbeitslosenversicherung zu haben. Aus Sicht des Unternehmens ist es immer sinnvoll, den Abschluss eines solchen Arbeitsvertrages zu vermeiden, weil dies insbesondere eine mögliche Trennung vom Geschäftsführer erheblich erschwert und verteuert. Nicht selten akzeptieren Unternehmen den Abschluss eines solchen Vertrages dennoch, da sie den Geschäftsführer sonst nicht für sich gewinnen können.

Soll neben der Bestellung zum Geschäftsführer ein Arbeitsvertrag geschlossen werden, so wird dieser Arbeitsvertrag den Anforderungen der Arbeitslosenentgeltkasse entsprechen müssen. D.h. konkret:

- Die auf Basis des Arbeitsvertrags ausgeübte Tätigkeit unterscheidet sich von der als Organ ausgeübten Tätigkeit (z. B. technische Aufgaben);

- Die aufgrund des Arbeitsvertrags ausgeübte Tätigkeit wird getrennt vergütet (falls die als Organ ausgeübte Tätigkeit ebenfalls vergütet wird);

- Der Arbeitnehmer hat einen Vorgesetzten und erhält Weisungen, er unterliegt einem Unterordnungsverhältnis zu der Gesellschaft;

- Der Arbeitsvertrag darf nicht lediglich deswegen abgeschlossen worden sein, um das Gesetz zu umgehen.

Bei kleineren Vertriebsgesellschaften ist es oft schwer, die vorstehend genannten Bedingungen zu erfüllen. Kann kein wirksamer Arbeitsvertrag geschlossen werden, besteht die Möglichkeit, für den Geschäftsführer auf Kosten der Gesellschaft eine private, fakultative Arbeitslosenversicherung abzuschließen, die von verschiedenen Trägern in Frankreich angeboten wird.

Sofern man sich von einem Geschäftsführer trennen möchte, mit dem auch ein Arbeitsvertag geschlossen wurde, muss darauf geachtet werden, dass sowohl der Geschäftsführervertrag als auch der Arbeitsvertrag beendet werden, wobei für beide Kündigungen unterschiedliche Gründe angegeben werden müssen.

Sofern die französische Arbeitsagentur (Pôle Emploi), welche ebenfalls Träger der Arbeitslosenversicherung für Arbeitnehmer ist, die Arbeitnehmereigenschaft des Geschäftsführers anerkennt, wird der Geschäftsführer im Falle des Verlusts seines Mandats und der in der Regel damit verbundenen Kündigung seines Arbeitsvertrages Arbeitslosengeld erhalten. Dieses wird jedoch lediglich auf der Basis des Gehalts, das er als Arbeitnehmer erhalten hat, berechnet.

Sollte Pôle Emploi die Arbeitnehmereigenschaft nicht anerkennen, hat er keinen Anspruch auf Arbeitslosengeld, und zwar auch dann nicht, wenn für ihn eingezahlt wurde. In diesem Fall kann die Gesellschaft die Rückerstattung eines Teils der gezahlten Abgaben verlangen. Um diesbezüglich Überraschungen zu vermeiden, besteht die Möglichkeit, bei Pôle Emploi einen Vorbescheid einzuholen.

11 Wofür haftet der Geschäftsführer in Frankreich?

Die Haftung des Geschäftsführers kann zivilrechtlicher (Durchgriff ins private Vermögen) oder strafrechtlicher (Geld- oder Haftstrafen) Natur sein. Es gibt zahlreiche Vorschriften, die in Frankreich eine Haftung des Geschäftsführers begründen. In der Praxis taucht das Thema bislang aber noch eher selten auf, obgleich eine steigende Tendenz dahin gehend zu beobachten ist, den Geschäftsführer persönlich haftbar zu machen.

Zivilrechtlich kann die Haftung des Geschäftsführers z. B. durch Missachtung von gesetzlichen oder ordnungsrechtlichen Vorschriften oder Nichtbeachtung von Pflichten nach der Satzung begründet werden. Diese Haftung kann weder durch entsprechende Bestimmungen in der Satzung noch durch Gesellschafterbeschluss ausgeschlossen werden. Auch kann eine Haftung der Geschäftsführung im Rahmen der Insolvenz der Gesellschaft entstehen. Die Haftung der Geschäftsführer verjährt innerhalb von drei Jahren ab Entstehen des Schadens bzw. ab Kenntnis des Schadens, wenn dieser verheimlicht wurde.

Die zivilrechtliche Haftung des Geschäftsführers kann gegenüber den Gesellschaftern, gegenüber der Gesellschaft oder auch den Arbeitnehmern (etwa bei Arbeitsunfällen) bestehen. Dies hängt davon ab, wer durch die betreffende Handlung einen Schaden erlitten hat. Der Anspruch der Gesellschaft wird durch die gesetzlichen Vertreter der Gesellschaft oder durch die zu diesem Zweck ernannten Bevollmächtigten bzw. einen Gesellschafter geltend gemacht. Dritten gegenüber haften die Geschäftsführer lediglich, wenn nachgewiesen werden kann, dass ihr Fehlverhalten ein von ihrem Handeln als Geschäftsführer zu trennendes Verschulden darstellt (dies könnte z. B. bei Betrug zu Lasten eines Dritten der Fall sein). Diese Haftung gegenüber Dritten wird allerdings nicht so häufig begründet sein, da der Nachweis der getrennten Handlung meist schwierig zu führen ist.

Im Innenverhältnis haften Geschäftsführer grundsätzlich nur für eigene Pflichtverletzungen, die auch durch eine Verletzung der Kontrollpflicht gegenüber Mitgeschäftsführern entstehen können. Da die Geschäftsführer einer SARL kein Kollegialorgan bilden, ist eine Gesamtverantwortung allerdings ausgeschlossen. Anders wäre dies hingegen im Falle der Haftung eines Kollegialleitungsorgans einer SAS.

Die Haftungstatbestände des französischen Rechts gelten auch für Dritte, die einen erheblichen Einfluss auf die Gesellschaft ausüben und als faktische Geschäftsführer bezeichnet werden können – dementsprechend werden insbesondere in Krisenzeiten gerne auch Mehrheits- oder Alleingesellschafter für Schäden in Anspruch genommen.

Eine strafrechtliche Haftung ist z. B. in Verbindung mit Handlungen bei der Gesellschaftsgründung, bei Unterschlagung von Gesellschaftsvermögen, Verteilung fiktiver Dividenden, fehlender Vorbereitung des Jahresabschlusses, fehlender Ladung des Abschlussprüfers, fehlender Hinzuziehung der Gesellschafter in den durch die Satzung benannten Fällen oder aber bei Verstößen gegen das Arbeitsrecht denkbar.

12 Wie kann sich der Geschäftsführer vor einer Haftung schützen?

Zum Schutze vor einer strafrechtlichen Haftung kann der Geschäftsführer in bestimmten Bereichen einen Teil seiner Befugnisse und damit auch der Haftung durch Vollmacht (sog. délégation de pouvoirs) auf eine andere Person im Unternehmen übertragen. Diese Maßnahme ist insbesondere dann wichtig, wenn der Geschäftsführer faktisch die Geschäfte von Deutschland aus leitet und nicht aktiv für die Sicherheit der Arbeitnehmer vor Ort sorgen kann.

Solche Vollmachten begründen allerdings nur dann auch die strafrechtliche Haftungsverlagerung auf den bevollmächtigten Arbeitnehmer, wenn die übertragenen Befugnisse genau definiert und die Übertragung in Dauer und Umfang begrenzt ist. Ferner muss der Bevollmächtigte in der Lage sein, die Befugnisse auszuüben, so dass er grundsätzlich für die Tätigkeit geeignet sein muss und ihm die für diese Ausübung erforderlichen Mittel zur Verfügung gestellt werden müssen.

Zum Schutze vor einer zivilrechtlichen Haftung bietet sich der Abschluss einer D&O-Versicherung (Directors and Officers Liability Insurance) durch die Gesellschaft zugunsten ihrer Organe an. Gegen eine Haftung für Arbeitsunfälle empfiehlt sich der Abschluss einer besonderen Versicherung, die so in Deutschland (wegen der dort existierenden Berufsgenossenschaft) nicht bekannt ist.

13 Kann der Geschäftsführer jederzeit abberufen werden?

Das Amt des Geschäftsführers kann durch Ablauf des Mandats (bei einer befristeten Bestellung), durch Abberufung oder durch Amtsniederlegung des Geschäftsführers (bzw. durch dessen Tod) beendet werden.

Grundsätzlich steht es den Gesellschaftern frei, den Geschäftsführer jederzeit abzuberufen. Dieses Recht zur Abberufung des Geschäftsführers kann weder durch den Gesellschaftsvertrag noch durch Vereinbarung zwischen der Gesellschaft und dem Geschäftsführer beschränkt werden.

Folgende Unterschiede bestehen jedoch bei der Abberufung des Geschäftsführers einer SARL oder einer SAS:

- Liegt bei der Abberufung des Geschäftsführers der SARL kein berechtigter Grund (juste motif) für die Abberufung vor, so ist die SARL diesem gegenüber grundsätzlich nach dem Gesetz schadensersatzpflichtig. Der Geschäftsführer hat jedoch keinen Anspruch auf Wiedereinstellung. Ein berechtigter Grund liegt insbesondere vor, wenn der Geschäftsführer seine Pflichten verletzt hat (dies wäre z. B. dann der Fall, wenn er die in der Satzung bestimmten Zustimmungserfordernisse der Gesellschafter nicht berücksichtigt). Laut einigen Stimmen in der Literatur soll man das Erfordernis dieses berechtigten Grundes in der Satzung abbedingen und vorsehen können, dass der Geschäftsführer immer ohne Grund abberufen werden kann. Mangels Rechtsprechung in Bezug auf die SARL ist jedoch nicht sicher, ob dies auch im Streitfall von den Gerichten akzeptiert würde. Aus Unternehmenssicht sollte gleichwohl die Satzung vorsorglich eine solche freie Abberufung ohne Grund vorsehen.

- Wie die Bestellung erfolgt auch die Abberufungsentscheidung mit einfacher Mehrheit. Eine höhere Mehrheit kann, anders als bei der Bestellung, nicht per Gesellschaftsvertrag vorgesehen werden.

- Bei der SAS kann die Abberufung grundsätzlich frei durchgeführt werden. Ein die Abberufung rechtfertigender Grund muss daher nicht vorliegen, sofern die Satzung nichts anderes vorsieht. Die Mehrheitserfordernisse für die Abberufung können in der Satzung frei festgelegt werden.

In jedem Fall gilt, dass der Geschäftsführer vor seiner Abberufung anzuhören ist und die Abberufung nicht unter beleidigenden Umständen erfolgen darf. Andernfalls macht sich die Gesellschaft – sowohl bei der SARL als auch bei der SAS – schadensersatzpflichtig.

Der Geschäftsführer kann sein Amt jederzeit durch einseitige Erklärung niederlegen. Diese Amtsniederlegung kann auch mit sofortiger Wirkung erfolgen, selbst wenn die Satzung eine Kündigungsfrist vorsieht, wobei in diesem Fall möglicherweise ein Anspruch auf Schadensersatz gegenüber der Gesellschaft entstehen kann. Sofern der Empfänger der Amtsniederlegungserklärung nicht ausdrücklich in der Satzung bestimmt ist, sind die Empfänger der Amtsniederlegungserklärung entweder ein anderer Geschäftsführer oder, im Falle eines einzigen Geschäftsführers, sämtliche Gesellschafter.

01.01.2020