Leitfaden zur Gründung einer Tochtergesellschaft in Frankreich

Übersicht

- Warum macht eine französische Tochtergesellschaft Sinn?

- Was wird für die Gründung benötigt?

- Wie läuft eine Gründung in Frankreich praktisch ab?

- Wie lange dauert die Gründung?

- Welche Gesellschaftsform sollten Sie wählen?

- Benötigt man zur Gesellschaftsgründung einen Notar?

- Wie hoch sind die Gründungskosten?

- Wieviel Stammkapital muss man bei der Gründung einplanen?

- Welcher Teil des Stammkapitals muss wann eingezahlt werden?

- Welche Dauer kann das erste Geschäftsjahr haben?

- Wie viele Gesellschafter muss die Gesellschaft haben?

- Wer darf Gesellschafter sein?

- Gibt es Einschränkungen bei der Wahl der Firma?

- Sind Angaben zu den Gesellschaftern der Gesellschaft öffentlich einsehbar?

- Wann besteht die Pflicht, einen Wirtschaftsprüfer zu bestellen?

- Sind Geschäftsanteile frei übertragbar?

- Satzungsänderungen: Welche Unterschiede bestehen zwischen deutschem und französischem Recht?

Praxistipps

- Die Gründung geht relativ einfach und erfolgt Online oder auf dem Postweg.

- Die Gründung erfolgt in der Regel über spezialisierte Anwälte, eine notarielle Beurkundung ist nicht erforderlich.

- Sie müssen ein Bankkonto eröffnen und einen Mietvertrag (Briefkastenadresse reicht) unterzeichnen. Bitte frühzeitig damit planen, da dies dauern kann.

- Greifen Sie auf unser Netzwerk deutschsprachiger Dienstleister zurück (Banken, Buchhaltung, Steuerberatung, Wirtschaftsprüfer etc.).

1 Warum macht eine französische Tochtergesellschaft Sinn?

Viele Unternehmen verkaufen ihre Produkte von Deutschland aus nach Frankreich, zum Teil über die Vermittlung durch einen Handelsvertreter oder aber einen Vertriebsmitarbeiter vor Ort.

Einige von ihnen beklagen dabei, dass Frankreich ein „schwieriger Markt“ sei. Dies hängt häufig damit zusammen, dass sich die französischen Kunden scheuen, bei einem deutschen Unternehmen zu kaufen. Zum Teil scheitert die Kontaktaufnahme schon daran, dass den Kunden keine französischen Kontaktdaten (insbesondere Telefonnummer) gegeben wird, mit der sie das Unternehmen einfach kontaktieren wollen.

Diese psychologischen Hürden kann man am einfachsten abbauen, in dem man eine französische Tochtergesellschaft gründet, bei der die Kunden dann bestellen können. Dabei muss es sich nicht um eine große Struktur mit teuren Büroflächen und vielen Mitarbeitern handeln. In vielen Fällen genügt schon eine sehr schlanke Vertriebsstruktur ohne Mitarbeiter (leere Hülle), um Kunden anzulocken.

Ein weiterer Vorteil ist der Haftungsschirm der Tochtergesellschaft: Wenn Sie über eine Tochtergesellschaft verkaufen, kann diese in Haftungsfällen alleiniges Haftungssubjekt sein, der Kunden bekommt im Idealfall keinen Durchgriff auf das Vermögen der Muttergesellschaft.

2 Was wird für die Gründung benötigt?

Die Gründung einer Tochtergesellschaft in Frankreich ist im Grunde ganz einfach, Sie müssen sich dabei aber um zwei Dinge frühzeitig kümmern: ein Bankkonto, eine Geschäftsadresse.

Die Eröffnung eines Bankkontos dient dabei zur Einzahlung des Stammkapitals. Das Konto ist bei einer französischen Bank zu eröffnen. Erfahrungsgemäß dauert die Eröffnung des Kontos im gesamten Gründungsprozess am längsten, so dass wir Ihnen empfehlen, frühzeitig mit der Bank Kontakt aufzunehmen, um die Eröffnung in die Wege zu leiten. Wenn es schnell gehen soll, sollten Sie es einmal mit einer sog. Fintec (Onlinebank) versuchen. Eine Bank, die auf solche Geschäfte spezialisiert ist und rasch online Konten eröffnet ist die Qonto oder die N26.

Für die Geschäftsadresse benötigen Sie einen Miet- oder einen Domizilierungsvertrag. Mit einem Mietvertrag mieten Sie gewerbliche Räume an, was insbesondere dann notwendig ist, wenn Sie dauerhaft Verwaltungspersonal an einem Ort versammeln möchten. Bitte beachten Sie, dass das französische gewerbliche Mietrecht besondere Regelungen vorsieht. Wenn Sie die Kosten eher niedrig halten möchten, können Sie sich auch für eine einfache Domizilierung in Frankreich entscheiden. Hierbei handelt es sich um eine Briefkastenadresse mit einer Postweiterleitung, einer französischen Telefonnummer und der Möglichkeit, ein Besprechungszimmer zu nutzen. Weitere Informationen zur Geschäftsadresse finden Sie hier.

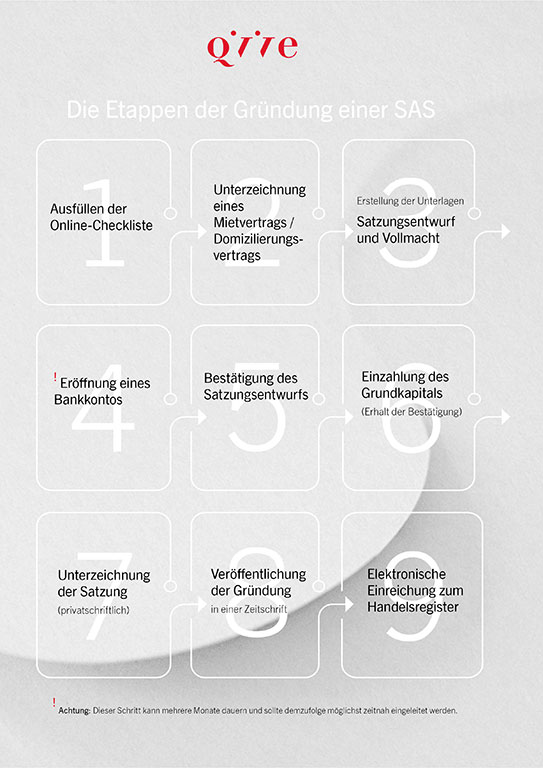

3 Wie läuft eine Gründung in Frankreich praktisch ab?

- Schritt 1: Nachdem Sie sich für eine Gründung entschieden haben, übersenden wir Ihnen eine Checkliste, in der sämtliche Informationen eingeholt werden, die für die Gründung notwendig sind (Name der Tochtergesellschaft, Stammkapital, Geschäftsführer, Firmensitz etc.).

- Schritt 2: Wir erstellen sodann die Satzung nach Ihren Wünschen. Dabei erhalten Sie von uns für das bessere Verständnis eine zweisprachige Version (Deutsch/Französisch).

- Schritt 3: Ist die Satzung final abgestimmt, ist die Gesellschaft bereits rechtlich gesehen „in Gründung“. Mit diesem Satzungsentwurf gehen Sie dann zur Bank und eröffnen das Bankkonto und zahlen das Stammkapital ein. Nach Einzahlung des Stammkapitals erhalten Sie von der Bank eine Bescheinigung hierüber.

- Schritt 4: Erst wenn die Bescheinigung vorliegt, wird die Satzung von Ihnen unterzeichnet – hier genügt die privatschriftliche Unterschrift, Sie müssen nicht zum Notar, sondern unterschreiben nur die Ihnen von uns zugesandten Unterlagen im Original.

- Schritt 5: Nach Erhalt der unterzeichneten Satzung und einiger anderen Unterlagen werden wir die Gründung zunächst in einer Zeitung veröffentlichen. Anschließend melden wir alle Unterlagen elektronisch beim zuständigen Handelsregister. Innerhalb einiger Tagen ist die Gesellschaft eingetragen. Wir bereiten Ihnen sodann einen Satzungsentwurf vor.

4 Wie lange dauert die Gründung?

Zur Vorbereitung aller Unterlagen, insbesondere der Satzung sollten Sie etwa 2 Wochen rechnen. Das längste am Gründungsprozess ist die Eröffnung eines Bankkontos – starten Sie damit möglichst früh. Die Eintragung der Gesellschaft kann sich etwas hinziehen, ist aber in aller Regel in einigen Tagen erledigt. Wenn Sie insgesamt mit 4 Wochen rechnen, müssen Sie damit klarkommen, wobei Sie schon recht früh mit der Gesellschaft „in Gründung“ geschäftlich aktiv werden können.

Klicken Sie hier für die PDF (Etappen der Gründung einer SAS).

5 Welche Gesellschaftsform sollten Sie wählen?

Wir empfehlen inzwischen ausnahmslos die SAS, also die vereinfachte Aktiengesellschaft. Anders als es der Name vermuten lässt, handelt es sich nicht, wie in Deutschland die AG, um eine komplexe Gesellschaftsform; die SAS ist besonders flexibel und ähnelt sehr der deutschen GmbH. Weiterer Vorteil: sie ist im Geschäftsleben sehr anerkannt und ist der französischen GmbH (SARL) in sehr vielen Belangen weit überlegen. Näheres zu den Gesellschaftsformen erfahren Sie hier.

6 Benötigt man zur Gesellschaftsgründung einen Notar?

Die Gründung einer Kapitalgesellschaft ist in Frankreich erheblich einfacher als in Deutschland und kann Online oder auf dem Postwege erfolgen. Die Beurkundung durch einen Notar ist nicht erforderlich, es sei denn, es werden Immobilien eingebracht, was selten der Fall ist.

Die für die Gründung der Gesellschaft notwendigen Unterlagen werden in der Regel durch Rechtsanwälte vorbereitet, die auch bei der Wahl der geeigneten Rechtsform und der individuellen Gestaltungsvarianten beraten. Die Anmeldung bei den Behörden, die öffentlichen Bekanntmachungen sowie die Eintragung ins Handelsregister werden ebenfalls durch die Rechtsanwälte vorgenommen.

Auch müssen Unterlagen grundsätzlich nicht in beglaubigter Form eingereicht werden.

7 Wie hoch sind die Gründungskosten bei den verschiedenen Gesellschaftsformen?

Neben den Anwaltskosten für die Gründung der Kapitalgesellschaft müssen Sie lediglich mit Kosten für die Eintragung der Gesellschaft sowie die öffentliche Bekanntmachung in Höhe von insgesamt ca. 400 € rechnen. Kosten für einen Notar fallen in Frankreich, anders als in Deutschland, im Rahmen einer Gründung nicht an, es sei denn, es werden Immobilien eingebracht.

8 Was ist bei der Bestimmung des Stammkapitals zu beachten?

Das Stammkapital einer SARL oder einer SAS muss mindestens 1 € betragen. Bei der Festsetzung der Höhe des Stammkapitals ist zu beachten, dass das Stammkapital auf allen Geschäftspapieren erscheint und als Indiz für die Seriosität der Gesellschaft gilt. Bei in Frankreich nicht bekannten Gesellschaften ist die Höhe des Stammkapitals demnach ein wichtiger Indikator für potentielle Kunden der Gesellschaft.

Im Zusammenhang mit dem Stammkapital ist zudem darauf hinzuweisen, dass nach französischem Recht das Eigenkapital mindestens der Hälfte des Stammkapitals entsprechen muss. Besondere Vorschriften sieht das französische Gesellschaftsrecht daher für den Fall vor, dass sich aus der Bilanz der Gesellschaft ergibt, dass die Summe des Eigenkapitals weniger als die Hälfte des Stammkapitals beträgt. In einem solchen Fall müssen die Gesellschafter zunächst eine Entscheidung über die Fortführung der Gesellschaft treffen, welche in einem örtlich zuständigen öffentlichen Anzeigenblatt und dem Handelsregister veröffentlicht wird. Außerdem sind die Gesellschafter anschließend zu einer entsprechenden Rekapitalisierung der Gesellschaft innerhalb von 2 Jahren verpflichtet. Anderenfalls kann ein „berechtigter“ Dritter die Auflösung der Gesellschaft verlangen, wobei das Gericht auf Antrag eine Fristverlängerung von 6 Monaten für die Wiederherstellung der vorstehend erläuterten ordnungsgemäßen Situation erteilen kann.

Üblicherweise werden Kapitalgesellschaften in Frankreich mit einem Stammkapital von 10.000 bis 50.000 € ausgestattet.

9 Welcher Teil des Stammkapitals muss wann eingezahlt werden?

Bei Gründung der Gesellschaft müssen alle Geschäftsanteile gezeichnet werden. Bareinlagen müssen bei der SARL zunächst zu 1/5 des Nennwertes, bei der SAS mindestens zur Hälfte eingezahlt werden. Die restlichen Beträge sind innerhalb von 5 Jahren auf Aufforderung des gesetzlichen Vertreters hin zu leisten. Zu beachten ist, dass neue Geschäftsanteile bzw. Aktien im Rahmen einer Kapitalerhöhung nur unter der zwingenden Voraussetzung ausgegeben werden können, dass das ursprüngliche Stammkapital voll eingezahlt wurde. Sacheinlagen sind vollständig zu leisten.

10 Welche Dauer kann das erste Geschäftsjahr haben?

Wie in Deutschland hat ein Geschäftsjahr auch in Frankreich eine Dauer von 12 Monaten.

Eine Ausnahme von diesem Grundsatz kann für das erste Geschäftsjahr einer SARL oder einer SAS gemacht werden, da dieses kürzer oder länger als 12 Monate sein kann. Die einzige Vorgabe besteht darin, dass das Geschäftsjahr spätestens zum 31. Dezember des auf die Gründung folgenden Jahres enden muss. Häufig wird für das erste Geschäftsjahr, abhängig von dem Datum der Eintragung, eine Dauer von bis zu 18 Monaten gewählt, um die wirtschaftliche Entwicklung der gegründeten Gesellschaft besser einschätzen zu können und um sich in diesem frühen Stadium die Erstellung einer Bilanz bzw. die Feststellung von Verlusten und die damit ggf. einhergehenden Pflichten zu ersparen.

11 Wie viele Gesellschafter muss die Gesellschaft haben?

Eine SARL muss mindestens einen Gesellschafter haben. Sie darf nicht mehr als 100 Gesellschafter haben. Sollte sich die Zahl der Gesellschafter auf über 100 erhöhen, so verfügt die Gesellschaft über eine Frist von einem Jahr, um diese Situation zu ändern. Andernfalls wird die Gesellschaft automatisch aufgelöst.

Die SAS muss ebenfalls mindestens einen Aktionär haben, eine Begrenzung der Aktionärsanzahl nach oben gibt es hingegen nicht.

12 Wer darf Gesellschafter sein?

Gesellschafter können natürliche und juristische Personen sein. Diese Personen können sowohl französischer als auch ausländischer Herkunft sein.

13 Gibt es Einschränkungen bei der Wahl der Firma?

Grundsätzlich kann die Firma der Gesellschaft frei gewählt werden. Häufig übernehmen deutsche Gesellschaften die eigene Firma für die französische Tochtergesellschaft, oft mit dem Zusatz »France«.

Bei der Wahl der Firma ist zu beachten, dass geschützte Namen anderer Gesellschaften in der gleichen Branche nicht verwendet werden dürfen. Auch dürfen gewerbliche Schutzrechte anderer Unternehmen nicht verletzt werden. Deshalb ist es ratsam, den gewählten Namen beim französischen Patent- und Markenamt (INPI – Institut National de la Propriété Intellectuelle) überprüfen zu lassen.

14 Sind Angaben zu den Gesellschaftern der Gesellschaft öffentlich einsehbar?

Die Gesellschafter einer SARL sind stets in der Satzung aufgeführt, welche einen Passus zur Aufteilung des Stammkapitals enthält. Bei Anteilsabtretungen muss die Satzung entsprechend der neuen Gesellschafterstruktur angepasst und beim zuständigen Handelsregister eingereicht werden.

Die Gesellschafter der SAS werden im Rahmen der Gründung aufgeführt, da die Satzung in ihrer Anlage eine Liste der Personen enthält, die die Aktien gezeichnet haben. Bei späteren Aktienabtretungen wird die Satzung der SAS allerdings nicht angepasst, die Aktionärsstellung ergibt sich aus dem sogenannten Aktionärsregister, das am Sitz der Gesellschaft geführt wird. Insofern können Dritte nicht ohne weiteres feststellen, wer Gesellschafter der SAS ist.

15 Wann besteht die Pflicht, einen Wirtschaftsprüfer zu bestellen?

Die Bestellung eines Wirtschaftsprüfers ist für die jeweilige Gesellschaftsform in folgenden Fällen erforderlich:

Bei der Gründung einer SARL oder SAS ist die Bestellung eines Abschlussprüfers nicht zwingend. Sie wird erst Pflicht, wenn zwei der folgenden drei Schwellenwerte am Ende eines Geschäftsjahres überschritten sind:

- 50 Arbeitnehmer;

- EUR 8.000.000,- Umsatz und

- Gesamtbilanzwert von EUR 4.000.000,-.

Es gibt Besonderheiten im Falle einer beherrschenden Gesellschaft (im Sinne des Artikels L. 233-3 des Code de commerce), die alleine diese Schwellen nicht erreicht, jedoch zusammen mit ihren beherrschten Tochtergesellschaften. In diesem Fall muss sie einen Abschlussprüfer bestellen, außer wenn ihre eigene Muttergesellschaft bereits einen Abschlussprüfer hat.

Wenn die Gesellschaft eine beherrschte Tochtergesellschaft (im Sinne des Artikels

L. 233-3 des Code de commerce) ist, also zu einem Konzern gehört, wird eine solche Bestellung bereits Pflicht, wenn zwei der folgenden drei Schwellenwerte am Ende eines Geschäftsjahres überschritten sind: 1) 25 Arbeitnehmer; 2) EUR 4.000.000,- Umsatz und 3) Gesamtbilanzwert von EUR 2.000.000,-.

Da eine Gesellschaft gleichzeitig eine beherrschte und eine beherrschende Gesellschaft sein kann, muss im Einzelfall geprüft werden, ob die vorgenannten Voraussetzungen erfüllt sind.

16 Sind Geschäftsanteile frei übertragbar?

Das französische Recht sieht für die SARL diesbezüglich Folgendes vor:

- Übertragungen an Dritte sind gesetzlich genau geregelt und unterliegen der Zustimmung der übrigen Gesellschafter, wobei für diese eine doppelte Mehrheit erforderlich ist: Die Mehrheit der Gesellschafter nach Köpfen, die wiederum mindestens die Hälfte der Anteile halten müssen;

- Übertragungen an Familienmitglieder sind grundsätzlich frei durchführbar; im Gesellschaftsvertrag kann jedoch vorgesehen werden, dass auch Übertragungen an Verwandte denselben Voraussetzungen/Beschränkungen unterliegen wie die Übertragungen an Dritte;

- Vorkaufsrechte können sowohl in der Satzung als auch in separaten Gesellschaftervereinbarungen vereinbart werden.

In der SAS sind Aktien grundsätzlich frei übertragbar. Die Voraussetzungen für die Übertragung von Aktien werden üblicherweise detailliert in der Satzung geregelt. So kann etwa die freie Übertragung von Aktien dadurch verhindert werden, dass Vorkaufs- und Zustimmungsklauseln in die Satzung aufgenommen werden. Diesbezügliche Klauseln können relativ frei gestaltet werden, inklusive der Bewertungsmethoden. Auch kann bei der SAS vorgesehen werden, dass die Aktionäre die Aktien für eine maximale Dauer von zehn Jahren nicht abtreten dürfen.

17 Satzungsänderungen: Welche Unterschiede bestehen zwischen deutschem und französischem Recht?

Ein erster wesentlicher Unterschied zu Satzungsänderungen von Kapitalgesellschaften nach deutschem Recht besteht darin, dass in Frankreich sowohl die Gründung als auch eine etwaige Satzungsänderung der Gesellschaft nicht notariell beurkundet werden müssen.

Ferner sind Satzungsänderungen nach deutschem Recht erst mit Eintragung im Handelsregister wirksam, diese Eintragung wirkt konstitutiv. Satzungsänderungen französischer Kapitalgesellschaften sind bereits mit Beschlussfassung wirksam. Die Eintragung im Handelsregister entfaltet lediglich Drittwirkung und wirkt daher deklaratorisch (dies gilt sogar bei Umwandlungen oder Verschmelzungen).

15.01.2024