Mögliche Kapitalgesellschaftsformen in Frankreich

Übersicht

- Welche Gesellschaftsformen kennt das französische Recht?

- Welches Standing haben die verschiedenen Gesellschaftsformen?

- Was sind die wesentlichen Vorteile der SAS gegenüber der SARL?

- Wann kommt die Gründung einer SARL in Betracht?

- Besondere Gesellschaftsformen für Finanzinvestoren

Praxistipps

- Die geläufigsten Gesellschaftsformen in Frankreich sind die SARL (vergleichbar mit einer GmbH) und die SAS (im Hinblick auf das Standing vergleichbar mit einer AG, bezüglich der Organisation vergleichbar einer GmbH).

- Die Gründung einer SAS hat einige Vorteile gegenüber einer SARL:

-

Größere Gestaltungsfreiheit bei der Organisation der Geschäftsleitung und deren Kontrolle;

-

Einfachere Möglichkeit, sich von dem Geschäftsführer zu trennen;

-

Einfachere Möglichkeit, die Aktien zu veräußern;

-

Besseres Standing im Geschäftsleben.

-

1 Welche Gesellschaftsformen kennt das französische Recht?

Derzeit gründen ausländische Unternehmen in Frankreich in den meisten Fällen entweder eine GmbH französischen Rechts (SARL, Société à responsabilité limitée) oder eine vereinfachte Aktiengesellschaft (SAS, Société par actions simplifiée), wobei Letztere die zuvor in Frankreich recht weit verbreitete klassische Aktiengesellschaft (sog. SA, Société anonyme) mit Verwaltungsrat (conseil d’administration) und mittlerweile auch weitestgehend die SARL verdrängt hat.

Die auch in Deutschland bekannte Aktiengesellschaft mit Vorstand und Aufsichtsrat (Société anonyme avec conseil de surveillance) sowie Personengesellschaften werden bei neu zu gründenden Unternehmen nur sehr selten als Gesellschaftsform berücksichtigt. Letztere spielen prinzipiell nur in Form einer Gesellschaft bürgerlichen Rechts (société civile) eine Rolle, die eventuelle Immobilien, die von der operativen Gesellschaft genutzt werden, ihr Eigentum nennt und verwaltet (Société civile immobilière).

Dies ist darauf zurückzuführen, dass die SAS sehr weitgehende Gestaltungsmöglichkeiten bietet.

Weiterhin benötigt eine SA ein Mindestkapital in Höhe von 37.000 €, während die Gründung einer SARL oder einer SAS kein Mindestkapital erfordert.

2 Welches Standing haben die verschiedenen Gesellschaftsformen?

Neben rechtlichen Gründen, auf die nachstehend ausführlicher eingegangen wird, kann auch das jeweilige Standing für die Wahl einer bestimmten Gesellschaftsform relevant sein, insbesondere für Unternehmen, die im B-to-B-Bereich tätig sind. Grundsätzlich lässt sich sagen, dass keine der in Frankreich üblichen Gesellschaftsformen einen schlechten Ruf hat. Gleichwohl hat jede einzelne Gesellschaftsform eine ganz eigene Stellung im französischen Geschäftsleben und gibt für den Geschäftspartner erste Hinweise, insbesondere auf die Größe und Bedeutung des Handelspartners.

Die SARL wird vorwiegend von kleinen Unternehmen, also überschaubaren, familiengeführten Unternehmen sowie kleinen Handelsgesellschaften gewählt.

Die SA hat insbesondere in der Form der Aktiengesellschaft mit Verwaltungsrat und einem Président Directeur Général (PDG), das heißt einem Vorsitzenden des Verwaltungsrats, der gleichzeitig die Geschäfte der SA führt und deren gesetzlicher Vertreter ist, eine lange Tradition in Frankreich. Viele, auch große und bedeutende Familienaktiengesellschaften, existieren noch in dieser Form.

Die Aktiengesellschaft mit Vorstand und Aufsichtsrat (Directoire und Conseil de surveillance) entspricht weitgehend dem deutschen Modell der Aktiengesellschaft und war vor Einführung der vereinfachten Aktiengesellschaft für alle Gesellschaftsformen insbesondere dann geeignet, wenn ein effizientes Kontrollorgan eingesetzt werden sollte.

Heute hat die SAS die anderen Formen der Aktiengesellschaft weitgehend verdrängt. Sie ist mit Blick auf das Standing die inzwischen geläufigste und angesehenste Gesellschaftsform, die insbesondere von moderneren und wirtschaftlich erfolgreichen Unternehmen gewählt wird, was nicht zuletzt an der großen Flexibilität bei der Gestaltung des Gesellschaftsvertrags liegt. Die SAS kann gut an die Herausforderungen des modernen Wirtschaftslebens angepasst werden. Sie bietet insbesondere die Möglichkeit, im Rahmen der Gesellschaftsverträge von gewissen (strengen) gesetzlichen Regelungen Abstand zu nehmen, während die klassischen Aktiengesellschaften und die SARL nur beschränkt eine Abweichung von gesetzlichen Formvorschriften ermöglichen. Allerdings kann eine SAS im Gegensatz zu einer klassischen Aktiengesellschaft nicht an der Börse notiert werden.

3 Was sind die wesentlichen Vorteile der SAS gegenüber der SARL?

Folgende Möglichkeiten bzw. Vorteile bietet die SAS gegenüber der SARL:

- Mehr Flexibilität bei der Gestaltung der Satzung, u. a. im Hinblick auf die Gesellschafterversammlungen und die Abberufung der Leitungsorgane,

- die Strukturierung der Geschäftsführung ist ebenfalls flexibler (es sind verschiedene Geschäftsführungsebenen und eine höhere Kontrolle möglich),

- die fakultative Einrichtung von Kontrollorganen ist möglich (z. B. Beirat),

- eine juristische Person (Gesellschaft) kann als Leitungsorgan eingesetzt werden, was die Übertragung des deutschen Geschäftsführungsmodells auf die französische Gesellschaft erlaubt,

- das Stimmrecht kann unabhängig von der Kapitalbeteiligung vereinbart werden,

- Aktionäre können über eine entsprechende Satzungsbestimmung ausgeschlossen werden,

- es besteht die Möglichkeit, eine Mindesthaltedauer für die Aktien vorzusehen (bis zu 10 Jahren) oder eine Zwangsabtretung bei Eintritt bestimmter Bedingungen zu beschließen,

- die Aktienübertragung ist frei gestaltbar,

- die freie Gestaltung von Vorkaufsrechten ist möglich,

- es besteht allgemein die Möglichkeit, verschiedene Aktiengruppen (z. B. A- und B-Aktien) zu schaffen und Vorkaufsrechte für einzelne Aktiengruppen vorzusehen,

- die Formalitäten und Kosten bei einer Übertragung von Aktien der SAS sind weniger umfangreich bzw. geringer als bei einer Übertragung von Geschäftsanteilen der SARL,

- letztlich ist das Standing der SAS nach außen inzwischen besser als das der SARL.

Insbesondere ist die SAS daher zu bevorzugen, wenn

- mittelfristig eine Veräußerung der Anteile/Aktien beabsichtigt ist,

- ggf. Mitarbeiter beteiligt werden sollen,

- ein Joint Venture beabsichtigt ist oder zumindest mehrere Gesellschafter beteiligt sein werden,

- der Geschäftsführer kontrolliert oder eine besondere Geschäftsführungsstruktur implementiert werden soll,

- insgesamt ein Maximum an Flexibilität gewünscht ist.

4 Wann kommt die Gründung einer SARL in Betracht?

Aufgrund der Änderung der Kriterien zur Pflichtbestellung eines Abschlussprüfers in der SAS, insbesondere der Abschaffung des oft einschlägigen Erfordernisses der Pflichtbestellung, wenn die SAS durch eine andere Gesellschaft kontrolliert wird, besteht im Prinzip fast kein Grund mehr, die SARL zu bevorzugen. Der Status der Geschäftsführungsorgane kann noch einen Grund spielen, da diese bei der SAS sozialrechtlich stets arbeitnehmerähnlich sind, während sie in der SARL je nach Beteiligung an der SARL als selbständig oder arbeitnehmerähnlich betrachtet werden. Je nachdem, welchen Status ein neu zu ernennender Geschäftsführer in Deutschland hat und wo sein Wohn- und Einsatzort ist, kann dies eine erhebliche Rolle spielen. Hier könnten sich Optimierungsmöglichkeiten ergeben.

In jedem Fall ist die SARL auch eine gute Gesellschaftsform für Strukturen,

- die einfach gehalten werden,

- in denen nicht ein Dritter/Fremder als Geschäftsführer ernannt werden soll (dessen Kontrolle und Abberufung Schwierigkeiten bereiten könnten),

- die nur einen Gesellschafter haben (was die Fassung von Beschlüssen vereinfacht, da keine aufwändigen Gesellschafterversammlungen einberufen werden müssen),

- in denen auch keine Beteiligung von Angestellten gewünscht ist, mit denen besondere Vereinbarungen zu treffen wären,

- die nicht mittelfristig veräußert werden sollen (die Höhe der Stempelgebühren führt häufig dazu, dass eine Gesellschaft kurz vor der Veräußerung noch umgewandelt wird).

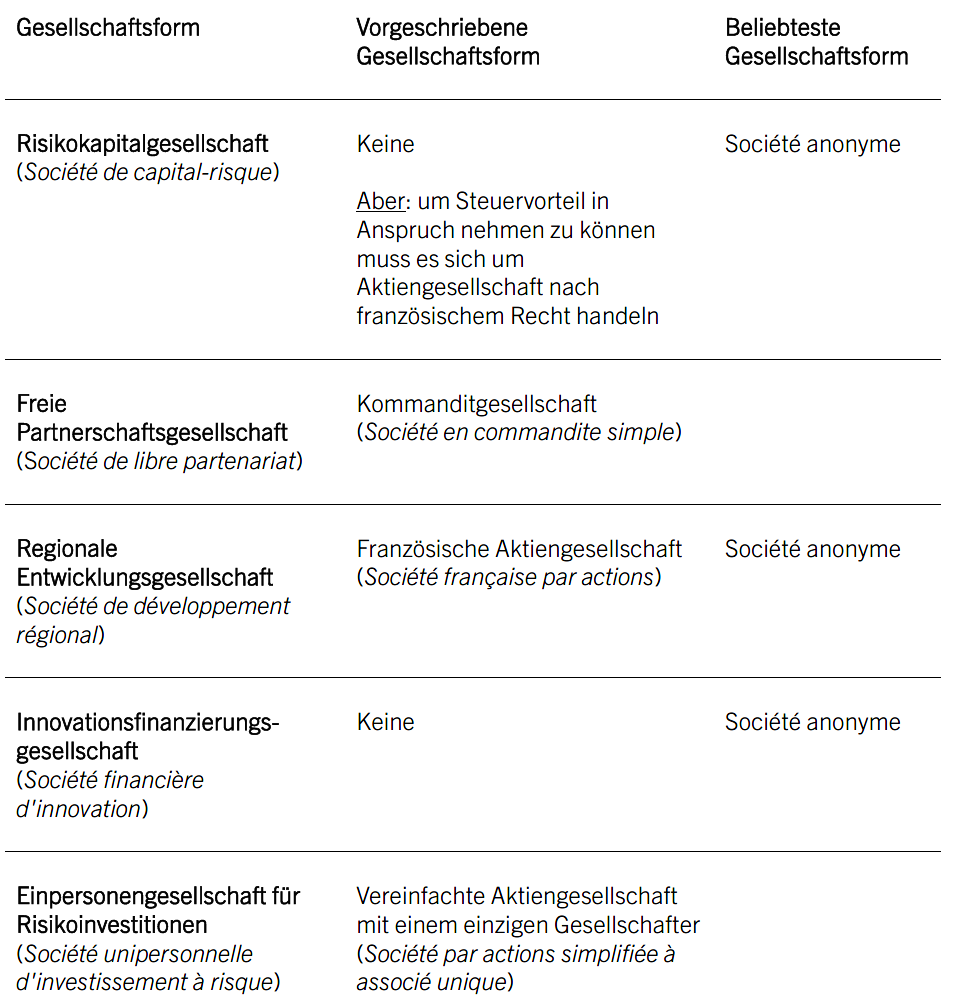

5 Besondere Gesellschaftsformen für Finanzinvestoren

01.01.2020