Wie werden Reihengeschäfte zwischen verschiedenen europäischen Staaten umsatzsteuerrechtlich behandelt?

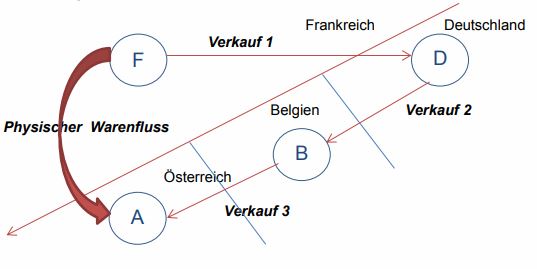

Ein österreichisches Unternehmen (A) kauft Ware bei einem belgischen Unternehmen (B). Das belgische Unternehmen deckt sich bei einem deutschen Lieferanten (D) ein, der seinerseits von einem französischen Unternehmen (F) beliefert wird. Die Ware wird direkt aus Frankreich nach Österreich geliefert.

Folgende Fragen stellen sich in einem solchen Fall in Bezug auf die Umsatzsteuer:

- Wie ist diese Transaktion umsatzsteuerlich zu behandeln?

- Welches Unternehmen muss in welchem Land für Zwecke der Mehrwertsteuer erfasst werden?

Sind bei einem Reihengeschäft über vier Länder die vereinfachten Regelungen für Dreiecksreihengeschäfte anwendbar?

Angesichts der komplexen Transaktionskette könnte man auf den Gedanken kommen, die für Dreiecksreihengeschäfte geltenden Umsatzsteuerregeln anzuwenden. Hier ist jedoch Vorsicht geboten. Die vereinfachten Regeln für Dreiecksgeschäfte sind nämlich nur dann anwendbar, wenn die folgenden Voraussetzungen kumulativ vorliegen:

- An dem Reihengeschäft sind maximal drei Akteure beteiligt: A verkauft ein bewegliches Gut an B, der dieses an C weiterverkauft.

- Bei allen drei Beteiligten handelt es sich um umsatzsteuerpflichtige Unternehmen, das heißt sie erbringen gewohnheitsmäßig und auf eigene Rechnung Lieferungen und/oder Leistungen gegen Bezahlung.

- Die drei Beteiligten sind in drei verschiedenen EU-Mitgliedsstaaten ansässig.

- Die Ware wird direkt aus Mitgliedsstaat A in Mitgliedsstaat C verbracht.

Sind, wie im oben genannten Beispiel der Fall, mehr als drei Mitgliedstaaten von dem Reihengeschäft betroffen, sind die vereinfachten Regeln für Dreiecksreihengeschäfte nicht anwendbar.

Nur eine einzige innergemeinschaftliche Lieferung ist umsatzsteuerbefreit, nämlich diejenige, die den physischen Warenfluss vorsieht.

Nach der Rechtsprechung des EuGH kann bei einem Reihengeschäft nur eine einzige innergemeinschaftliche Lieferung vorliegen. Aus der europäischen Rechtsprechung folgt, dass als diese eine einzige innergemeinschaftliche Lieferung immer diejenige Transaktion anzusehen ist, die den tatsächlichen Warenfluss, also den Versand, bzw. den tatsächlichen Transport der Ware veranlasst oder hervorruft.

Anmerkung - was ist der Vorteil einer innergemeinschaftlichen Lieferung? Liegt eine innergemeinschaftliche Lieferung vor, so muss der Verkäufer keine Mehrwertsteuer auf den Kaufpreis berechnen und er muss sich in dem Land, in das die Ware geliefert wird nicht umsatzsteuerlich melden, also dort keine USt-ID beantragen. Der Käufer meldet den Umsatz im Empfängerland gemäß dem Reverse-Charge-Verfahren mit dem Mehrwertsteuersatz des Empfängerlands.

Im oben dargestellten Beispiel hat der Verkauf Nr.1 zwischen Frankreich und Deutschland schlussendlich den tatsächlichen Warenfluss (Beförderung von Frankreich nach Österreich) veranlasst.

Der Verkauf 1 von dem französischen an das deutsche Unternehmen stellt hier also eine innergemeinschaftliche Lieferung dar. Der französische Lieferant stellt dem deutschen Unternehmen also keine Umsatzsteuer in Rechnung und benötigt auch keine deutsche Umsatzsteueridentifikationsnummer. Das deutsche Unternehmen seinerseits meldet den Umsatz beim deutschen Finanzamt im Reverse-Charge-Verfahren mit dem deutschen Mehrwertsteuersatz in Höhe von 19 % (und nicht dem französischen Satz in Höhe von 20 %) an.

Bei den übrigen Reihengeschäften (Deutschland nach Belgien und Belgien nach Österreich) handelt es sich um Lieferungen ohne Beförderung, die im Empfängerland umsatzsteuerpflichtig sind

Aus der EuGH-Rechtsprechung folgt, dass grenzüberschreitende Verkäufe, die nicht als innergemeinschaftliche Leistung gelten, aber im Rahmen eines Reihengeschäftes erfolgen, als Lieferungen ohne Beförderung gemäß der EU-Mehrwertsteuerrichtlinie anzusehen sind (Artikel 31).

Das heißt konkret, dass der Geschäftsvorfall in dem Mitgliedsstaat umsatzsteuerpflichtig ist, in den die Ware befördert wird. Im obigen Beispiel sind Verkauf 2 (Deutschland verkauft nach Belgien) und Verkauf 3 (Belgien verkauft nach Österreich) Lieferungen von Gegenständen ohne Beförderung. Zum Zeitpunkt beider Verkaufsgeschäfte ist die Ware Gegenstand einer Beförderung nach Österreich.

Grundsätzlich unterliegen also Verkauf 2 und Verkauf 3 der österreichischen Umsatzsteuer:

- Verkauf 2: das deutsche Unternehmen berechnet dem belgischen Unternehmen die österreichische Mehrwertsteuer, muss eine österreichische USt-ID beantragen und dem österreichischen Fiskus die einbehaltene Umsatzsteuer abführen.

- Verkauf 3: das belgische Unternehmen berechnet dem österreichischen Unternehmen die österreichische Mehrwertsteuer, muss eine österreichische USt-ID beantragen und dem österreichischen Fiskus die einbehaltene Umsatzsteuer abführen.

Wie ist die Lage, wenn der tatsächliche Warenfluss an einer anderen Stelle des Reihengeschäfts stattfindet?

Der Kaufvertrag kann auch vorsehen, dass der tatsächliche Warenfluss an einer anderen Stelle im Reihengeschäft stattfindet. In dem Fall gelten dieselben Grundsätze wie oben dargestellt, lediglich die innergemeinschaftliche Lieferung findet an anderer Stelle statt.

Beispiel: der Kaufvertrag sieht vor, dass die Beförderung zwischen Deutschland und Belgien (Verkauf 2) stattfindet. In diesem Fall gilt im Hinblick auf die Umsatzsteuer Folgendes:

- Die innergemeinschaftliche Lieferung findet im Rahmen von Verkauf 2 statt (Umsatzsteuerbefreiung im Ausgangsstaat, Umsatzsteuerschuldnerschaft im Land des Empfängers)

- Verkauf 1 von Frankreich nach Deutschland stellt eine Lieferung ohne Beförderung dar. Zum Zeitpunkt des Verkaufs befindet sich die Ware noch in Frankreich, französische Mehrwertsteuer ist anwendbar.

- Verkauf 3 von Belgien nach Österreich stellt ebenfalls eine Lieferung ohne Beförderung dar. Zum Zeitpunkt dieses Kaufs befindet sich die Ware aber auf österreichischem Boden, da sie zum Zeitpunkt von Verkauf 2 befördert wurde. Verkauf 3 unterliegt österreichischer Mehrwertsteuer, die das belgische Unternehmen dem österreichischen Unternehmen in Rechnung stellen muss. Das belgische Unternehmen muss eine österreichische USt-ID beantragen und die vereinnahmte österreichische Mehrwertsteuer an den österreichischen Fiskus abführen.

20.03.2017